México: Mercado Móvil, 1T-2020

Ingresos, Líneas, ARPU y Estructura del Mercado

El año 2020 se anticipaba como uno en el que el desempeño de la economía mexicana compensaría el declive e incluso recesión que caracterizó al 2019. Sin embargo, la contracción de la actividad económica durante el primer trimestre del año, así como los aún incalculables impactos del COVID-19, auguran que este año será uno de los más negativos en la historia económica y social, tano en términos de desempeño económico como en prácticamente todos los aspectos de la vida nacional.

De acuerdo con estimaciones oportunas elaboradas por el INEGI, el Producto Interno Bruto (PIB) se contrajo anualmente 1.6% durante el primer trimestre del 2020 (1T-2020), como resultado de la disminución en el crecimiento en el valor agregado de 3.2% en las actividades secundarias y de 0.9% en las actividades terciarias, que no alcanzaron a ser compensadas por el incremento de 1.5% en el PIB correspondiente a las actividades primarias.

Esta contracción inició desde enero ya que, de acuerdo con el Índice Global de la Actividad Económica (IGAE), en este mes tuvo lugar una caída en el crecimiento anual de 0.8% y en febrero de 0.6%. Todo ello, junto con los impactos económicos negativos asociados a la pandemia del COVID-19, han provocado una depresión drástica en las expectativas de crecimiento para 2020.

De acuerdo con la encuesta sobre las expectativas de los especialistas en economía del sector privado, realizado por Banxico en abril de 2020, se prevé que el PIB se contraiga anualmente 7.3%, en un límite recesivo inferior, puesto que algunos otros estimados indican que la caída podría a llegar a ser de doble dígito.

Es decir, a la recesión que se había iniciado desde el año anterior ha agregado la parálisis inducida por la crisis global de salud que padecemos.

En franco contraste, a pesar de la referida contracción económica nacional, los ingresos del mercado de telecomunicaciones móviles registraron un crecimiento de 11.8% durante el primer trimestre del 2020, nivel que más que duplica el registrado durante 2019 (4.7%). En otras palabras, los ingresos del segmento móvil crecieron 13.4 puntos porcentuales más que la actividad económica nacional.

Producto Interno Bruto e Ingresos Móviles

(Crecimiento Anual, %)

Fuente: The Competitive Intelligence Unit con Información del INEGI y de los Operadores

De esta manera, el valor que este segmento alcanzó durante el 1T-2020 fue de $74,045 millones de pesos (mdp), atribuible a un marcado ascenso (18.0%) en los ingresos provenientes de la venta de equipos y del alza en el componente de los servicios de 9.1%. Ello como consecuencia del elevado reemplazo del equipamiento durante este periodo y al incremento en la demanda y consumo de servicios de datos móviles en el mercado.

Ingresos por Operador

Durante el 1T-2020, se generaron ingresos móviles por $74,045 mdp cifra que como se describió anteriormente, representa una expansión anual de 11.8%.

La dinámica de crecimiento trimestral superó la trayectoria previa al crecer más del doble de lo registrado el año previo, y registrar la mayor alza del segmento en más de un lustro.

América Móvil obtuvo $53,395 mdp en ingresos móviles en el trimestre, equivalente a un crecimiento anual de 13.7%. Este avance favorable es guiado por el incremento de 20.9% en los ingresos de equipo, el mayor crecimiento observado desde hace 6 trimestres, y por el incremento de 10.4% en los ingresos por servicios, como consecuencia de la expansión de su subsegmento de prepago y al incremento en el consumo de datos móviles.

Por su parte, Telefónica redujo en 1.7% su contabilidad de ingresos al generar $6,347 mdp durante el trimestre. Esto debido, en lo principal, a la caída de 5.2% en el componente de equipamiento móvil y a la reducción de 0.1% en el rubro de servicios. De acuerdo con la compañía, el impacto del COVID-19 se ha empezado a reflejar a partir de la segunda quincena del mes de marzo en las operaciones, afectando principalmente a los ingresos por venta de terminales y de recargas.

Ingresos de Telecomunicaciones Móviles

(Miles de Millones de Pesos y Crecimiento Anual, %)

Fuente: The Competitive Intelligence Unit con Información de los Operadores

Por su parte, AT&T alcanzó un crecimiento anual de 11.4%, con ingresos por $13,943 mdp, debido al aumento notable de 16.5% por la venta de equipos, en franco contraste a la reducción en 14.1% observada durante el 2019. En ingresos por la provisión de servicios, se registró un crecimiento anual de 9.0%, explicado por el marcado crecimiento en la base de prepago. En su reporte trimestral a inversionistas, el operador enfatizó la importancia que han tenido los servicios que ofrecen, al convertirse en una herramienta esencial para enfrentar la crisis sanitaria.

Por último, se estima que los operadores móviles virtuales (OMVs) generaron en su conjunto un total de $360 mdp en ingresos, lo que representa un crecimiento de 23.2% con respecto al mismo periodo del año anterior. Atribuible al crecimiento en la generación de tráfico y preferencia por el consumo de servicios con estos operadores de nicho, reflejado en un impulso en el gasto promedio mensual por usuario o ARPU por sus siglas en inglés.

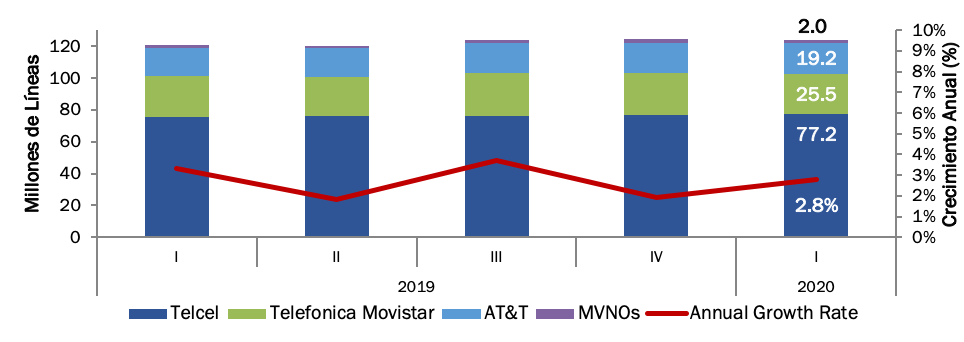

Líneas Móviles por Operador

En el 1T-2020, se empezaron a hacer sentir los efectos del coronavirus en el número de líneas, al reducirse las adiciones netas, tras imponerse el distanciamiento social, el cierre de puntos de venta y otras medidas restrictivas para evitar el contagio.

Durante el trimestre, se contabilizaron un total de 123.8 millones de líneas, que representa una penetración de 97.8 líneas de servicio por cada 100 habitantes, lo que aproxima al país al emblemático pero evasivo coeficiente de penetración móvil de 100%, que se había previsto alcanzar durante el primer semestre del año, pero difícilmente se lograra en las condiciones de semiparálisis social imperantes.

Líneas Móviles

(Millones de Líneas)

Fuente: The Competitive Intelligence Unit con Información de los Operadores

A diferencia del dinamismo de los ingresos móviles, que crecieron anualmente 11.8%, las líneas móviles registran un alza más moderada, al incrementar sólo 2.8%, resultante, tanto por efecto del COVID-19, como por la aproximación al techo estructural antes descrito.

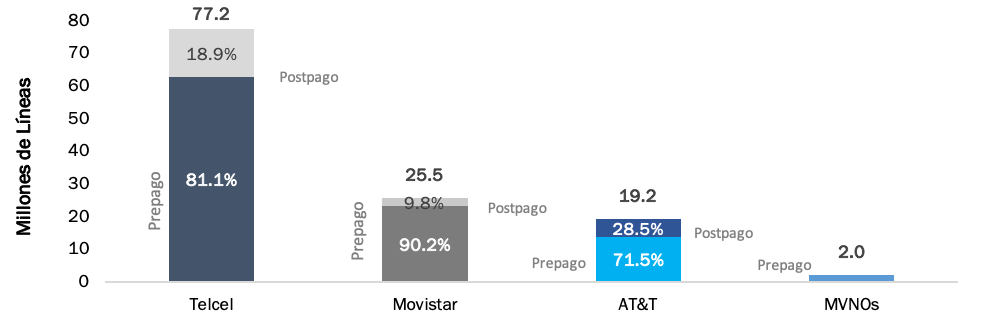

Del total de líneas al 1T-2020, 81.8% corresponden al subsegmento de prepago y 18.2% al de postpago.

Destaca AT&T por su crecimiento en líneas (8.1%), con un registro de 19.2 millones de líneas. Este balance se compone por un incremento de 67.4% de sus líneas a revendedores, 16.2% de sus líneas de prepago y una caída de 12.1% en aquellas de postpago. La empresa reportó un coeficiente de 71.5% del total de sus usuarios bajo la modalidad de prepago, con una base de contrato (postpago más líneas a revendedores) aún más robusta que el resto del mercado, que asciende a 28.5% de sus usuarios.

Por su parte el agente económico preponderante (AEP), Telcel, alcanzó un crecimiento anual de 2.1%, con un total de 77.2 millones de líneas, resultado del avance de 1.2% de su base de prepago y 6.2% de postpago. Así, el operador alcanzó una proporción de 81.1% de líneas en prepago y 18.9% en postpago.

Líneas Móviles (Millones de Líneas)

Fuente: The Competitive Intelligence Unit con Información de los Operadores

La base de usuarios de Telefónica se estima se redujo en 0.1% al registrar 25.5 millones de líneas, resultante del crecimiento de 5.3% de las líneas de contrato y de la reducción de 0.6% en prepago. Todo ello, dando como resultado una base de prepago equivalente a 90.2% de sus líneas y la de postpago, 9.8% del total.

Por su parte, se estima que los OMV en su conjunto alcanzaron ya 2.0 millones de líneas móviles, y su dinamismo es liderado por la llegada de nuevos jugadores, de manera destacada por OXXO Cel, propiedad de la cadena comercial OXXO, jugador que amerita mucha atención por su capilaridad geográfico comercial en todo el territorio nacional.

El mercado de Operadores Móviles Virtuales (OMV) cumple 5 años en operación en este 2020, desde la llegada de Virgin Mobile a México. Los modelos de negocios de competencia frontal con el Operador Tradicional que tuvieron lugar en un inicio hoy se han visto modificados por “la segunda ola de OMVs”, aquellos que han logrado ofrecer a sus clientes un servicio de valor agregado con el cual el Operador Tradicional no puede competir y de esa forma, han logrado sumar líneas y aumentar el consumo de servicios.

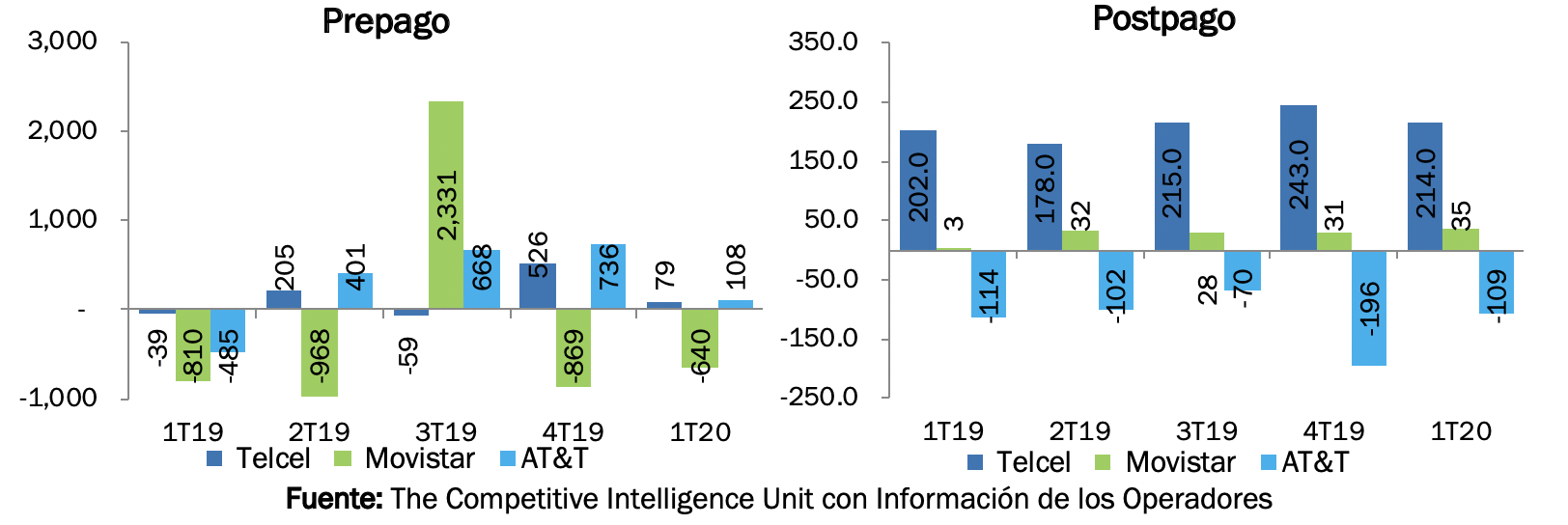

Adiciones Netas

Durante el 1T-2020 el AEP, Telcel, fue el operador con la mayor ganancia en términos de adiciones netas, al sumar 293 mil nuevas líneas, como resultado de una atracción de 214 mil nuevos clientes de postpago y 79 mil de prepago, balance positivo que se observa desde 2019.

Por su parte, AT&T reportó una reducción neta de mil líneas en el trimestre, como resultado de un recorte de 109 mil usuarios de postpago, los cuales no alcanzaron a ser compensados por el incremento de 108 mil de prepago. Desde el 2T19, el operador ha mantenido una estrategia agresiva dirigida a aumentar significativamente su base de prepago, logrando aumentar en promedio 478 mil líneas en hasta el 1T-2020.

Adiciones Netas, Segmento Móvil (Miles de Adiciones Netas)

Por su parte Movistar, se estima redujo su base de clientes en 605 mil, como resultado del incremento de 35 mil clientes de postpago y una pérdida de 640 mil en prepago. Durante el trimestre el operador mantiene la tendencia de registrar pérdidas en el subsegmento de prepago y ligeros incrementos en usuarios de postpago, circunstancia observada en casi todos los trimestres de 2019.

Ingreso Promedio por Usuario: ARPU

El consumo/gasto/ingreso promedio por usuario móvil al mes (ARPU por sus siglas en inglés) alcanzó $131.3 pesos por usuario, un crecimiento anual de 5.3%.

De manera secuencial, este indicador disminuyó $0.5 pesos respecto al trimestre inmediato anterior. La estabilización y ligero repunte de este indicador registrado en los últimos dos años, se debe, en gran medida, al acentuado incremento en el consumo de datos móviles, a pesar de la disminución en precios de esta vía de conectividad.

Ingreso Promedio por Usuario (ARPU)(Pesos y Crecimiento Anual, %)

Fuente: The Competitive Intelligence Unit con Información de los Operadores

AT&T, al ser el operador con la mayor proporción de usuarios en postpago, se mantiene ligeramente a la cabeza en el ARPU con un monto de $154.3 pesos al mes al primer trimestre de 2020, nivel 3.4% inferior al registrado en el mismo periodo del año anterior. Esta dinámica se debe, en gran medida, al incremento de 16.2% en su base de usuarios de prepago que compensó la disminución de 8.0% del conjunto de líneas de postpago y venta a revendedores, siendo estos últimos los más intensivos en el consumo de servicios.

Por su parte, los usuarios de Telcel registraron un ARPU mensual de $154.0 pesos en el 1T-2020, 7.7% más que un año atrás. Este crecimiento es respaldado por los continuos aumentos en los minutos promedio cursados por sus usuarios (MOU por sus siglas en inglés), al crecer 1.2% anual y alcanzar los 528 minutos, y los MB promedio transmitidos por usuario (MBOU por sus siglas en inglés), que mantienen un franco crecimiento año con año.

En tanto, el ARPU de Telefónica se ubicó en $50.7 pesos mensuales en el 1T-2020, cifra 1.0% mayor en términos anuales, debido al ligero repunte en su proporción de usuarios de postpago.

Por último, se estima que en su conjunto los usuarios de los OMV generaron un ARPU de $61.4 pesos, 5.0% más que el mismo trimestre del año previo, guiado por el incremento de líneas de los OMVs entrantes, así como el alza en el gasto destinado por los usuarios.

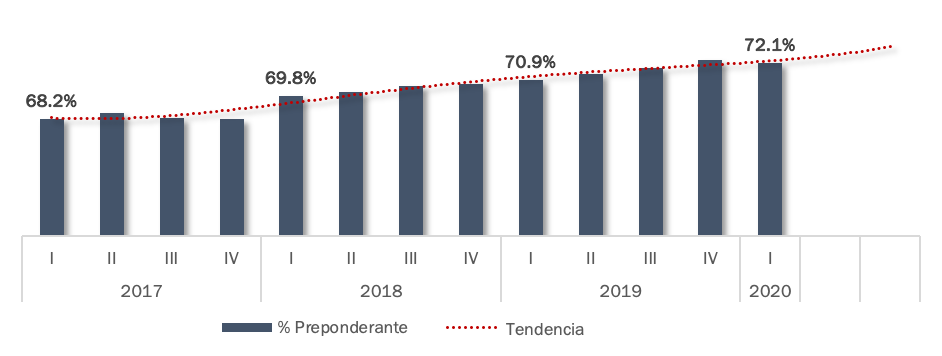

Estructura de Mercado en Ingresos

Durante los últimos dos años, el segmento móvil registra un persistente proceso de reconcentración de mercado en ingresos en favor de Telcel, el agente económico preponderante.

Como se observa en la siguiente gráfica, el operador muestra una trayectoria de escalada en su participación de ingresos.

Ello, al pasar de registrar un coeficiente de 68.2% del total en el primer trimestre de 2017 a uno de 72.1% durante el primer trimestre de 2020, un aumento de 3.9 puntos porcentuales. Tan sólo en el último año, este operador incrementó 1.2 puntos porcentuales (pp.) su participación de mercado.

En otras palabras, la reconcentración de mercado que muestra lo aleja del objetivo regulatorio de sacarlo de la zona de preponderancia, al contrario, dando pauta para medidas compensatorias de mercado adicionales.

Participación de Mercado del Preponderante: Ingresos (Proporción del Total, %)

Fuente: The Competitive Intelligence Unit con Información de los Operadores

Por su parte, tanto AT&T como Telefónica redujeron su participación de mercado en ingresos en 0.1 y 1.2 pp., respectivamente durante el último año, mientras que los OMV lograron incrementar 0.04 puntos porcentuales su huella de mercado.

Cabe reiterar que las ya continuadas ganancias en participación de mercado y el proceso de reconcentración de mercado a favor del AEP evidencian la incapacidad y consecuente, necesidad de fortalecimiento y ajuste, de las medidas de regulación asimétrica de estas para rebalancear el mercado en términos de competencia efectiva. Ello, a seis años de su implementación y a escasos meses, en el mejor escenario, de conocer la segunda resolución del regulador sobre su revisión.

Estructura de Mercado en Líneas

Durante el trimestre, el segmento móvil medido en líneas se reconcentró ligeramente, tal que el operador preponderante incrementó su participación de mercado de 61.9% en el 4T-2019 a 62.4% en el 1T-2020.

De manera anual, se aprecia una ligera desconcentración, al mostrar una disminución en la cuota de mercado de 0.4 puntos porcentuales. La siguiente gráfica muestra que, en los primeros dos trimestres del 2019 el mercado se reconcentró, en el tercero el preponderante perdió participación de mercado.

Desde entonces, el AEP mantiene su tendencia de fortalecimiento de su huella de mercado en líneas.

Participación de Mercado: Líneas (Proporción del Total, %)

Fuente: The Competitive Intelligence Unit con Información de los Operadores

Por el lado de los competidores, Movistar registra una senda descendente en participación de mercado, con una ligera inflexión en el tercer trimestre de 2019. Sin embargo, el operador mantiene un nivel menor participación de mercado desde el cuarto trimestre del 2014.

Por su parte, AT&T logró durante el primer trimestre del 2020 continuar el crecimiento de su participación de mercado hasta alcanzar 15.5% del total de líneas, 0.8 puntos porcentuales (pp.) más que el 1T-2019 y 2.1 p.p. más que 1T-2018.

Finalmente, los OMVs lograron incrementar 0.15 pp. en un año su participación de mercado para llegar a 1.6% del total de líneas móviles.

Consideraciones Finales

La economía mexicana enfrenta un escenario marcadamente recesivo durante este 2020. Los primeros efectos generados por el COVID-19 sobre el mercado de telecomunicaciones se aprecian ligeramente en los resultados del primer trimestre del año. Sin embargo, la mayor afectación, tanto para la economía como para la industria, todavía no llega a observarse.

Para afrontar esta situación, los operadores en el mercado han implementado diversas estrategias para adaptarse a las nuevas circunstancias y permanecer cercanos a sus clientes. Asimismo, han flexibilizado sus ofertas comerciales para apoyar a sus clientes y mantener su preferencia y lealtad. Estos mecanismos mitigarán parcialmente las afectaciones que tendrán lugar en el mercado, sin embargo, se prevé que difícilmente se lograrán revertirse.

En franco contraste, los resultados del segmento durante el primer trimestre muestran una trayectoria positiva, lo cual favorecería un escenario menos negativo para 2020.

El incremento de 11.8% de los ingresos en el 1T-2020, aunado al continuo crecimiento en líneas muestran signos de un mercado aún acíclico.

Sin embargo, aún queda pendiente la gestación de competencia efectiva para que efectivamente el mercado tenga todos los mecanismos alienados para hacer frente a la crisis.

Para lograr un óptimo desempeño del mercado, es menester fortalecer y acelerar la aplicación efectiva de las medidas asimétricas en busca del rebalanceo competitivo del mercado, no sólo en líneas, sino también en ingresos. Todo ello para asegurar un ecosistema balanceado entre operadores, que se traduzca en beneficios tangibles fundamentales en estos momentos de crisis, en términos de calidad, disponibilidad y asequibilidad de los servicios.